目前电力设备行业获北上资金持仓市值4485亿元,稳居行业第一位。

另一大万亿级体量的活跃资金融资客,也在调整行业布局。数据宝统计,过去数年来,医药生物行业一直是融资客头号重仓行业,电力设备行业融资余额在2018年底一度降至211亿元,排名行业第十一位。到了2021年底,电力设备行业融资余额排名升至第四位。

截至目前,电力设备行业融资余额1234亿元,超过非银金融、医药生物,首次跃居融资客第一重仓行业。

机构持仓比重上升

公募基金持仓第一大行业

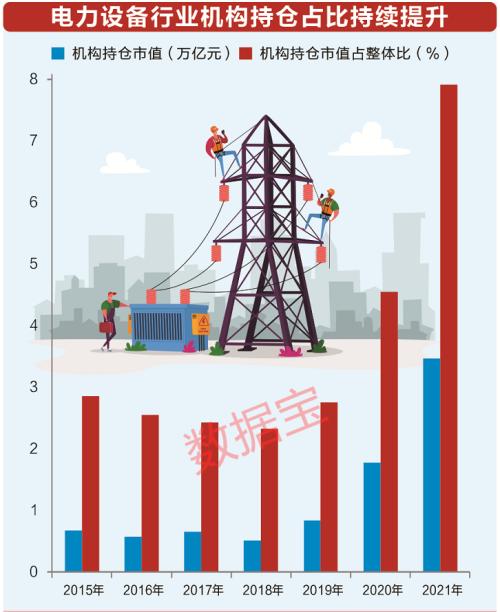

从机构持仓变化来看,电力设备越发受到机构青睐。数据宝统计,2021年末,电力设备股合计获得6万家机构持仓(机构重复持仓的暂未剔除),与五年前相比,持仓机构家数增长4.75倍。机构持仓市值由五年前的5700亿元增长至2021年底的3.44万亿,增幅达到5倍以上。

电力设备在机构持仓的比重也在不断上升。2021年末,机构仓位中电力设备行业的占比达到7.86%,创下历史新高。与五年前相比,机构持仓占比提升2倍以上。

在早前的几年,公募基金头号前两大重仓行业一直是食品饮料、医药生物。而到了2021年,这一局面出现逆转,电力设备首次跻身公募基金头号重仓行业。

今年一季度末,公募基金头号重仓行业仍是电力设备,期末持仓市值达到5725亿元。单只股票来看,一季度末持仓市值超千亿的公司有4家,分别是宁德时代、隆基绿能、国电南瑞(28.71 -0.90%,诊股)、通威股份。

机构看好行业前景

高增长潜力股出炉

经过近几年的持续高景气之后,电力设备行业未来景气能否延续?在众多机构看来,随着“双碳”愿景的持续推进,新能源依然是未来主流赛道,电力设备多个细分领域全年有望持续高增长态势。

安信证券表示,随着后续气候投资法案等支持政策的逐步落地,美国新能源项目的建设速度有望明显加快。考虑到美国本土产能的建设需要一定的建设周期,且短期内国内新能源产业链无论是在制造成本还是在成熟度上均有明显优势,预计国内厂商仍有望充分受益美国新能源转型的加速。

东吴证券(6.82 -0.15%,诊股)认为,国内2022年上半年光伏装机持续超市场预期;海外新兴市场全面开花,欧美地区能源价格高涨刺激装机量提升,预计2022年全球光伏装机240GW~250GW,同比增幅50%以上,其中国内需求85GW~95GW,同比增幅90%左右。

信达证券指出,历史风电装机受国家电价补贴和弃风率影响,当前陆风、海风国家电补已退坡,消纳问题得以缓解,机组大型化加速风机降本,“十四五”期间风电行业有望迎来高速增长。