4.最看好的VRAR厂商:海外苹果、Meta,国内字节、腾讯、华为

未来1-3年,海外方面产业最看好苹果、Meta,遥遥领先其他厂商;国内VR厂商方面,Pico位居榜首,与第二梯队拉开很大距离。第二梯队则是创维数字和玩出梦想,均已推出采用Pancake方案的新一代产品。

在国内互联网/科技巨头中未出现绝对优势的厂商,字节、华为、腾讯位列第一梯队,均有超过20%的问卷结果选择这三家;小米则是排在第二梯队;Oppo、Vivo、爱奇艺排第三梯队。

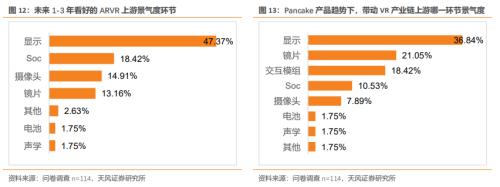

5. VRAR上游景气度:显示最热,Pancake趋势下重点关注镜片和交互模组

显示屏是最热门的上游环节:未来1-3年和Pancake方案的趋势下,总样本统计结果显示景气度分别为47%和37%。

未来1-3年被看好的上游景气度环节第二梯队是Soc、摄像头、镜片等领域,景气度在10~20%之间。在其他中,结构件则是更被看好的环节,而电池和声学则排列第三梯队。

Pancake趋势下显示虽然仍是领跑,但是景气度占比下滑10%,反而是镜片的景气度上升至21%。比较突出的是交互模组这一部分,建议关注眼动追踪、视觉算法和陀螺仪等领域。景气度的变化也比较符合逻辑,在Pancake方案趋势下,显示、镜片和交互模组则属于较突出的迭代部分,而位于第二梯队的芯片、摄像头更多属于增量。

6. VRAR产业突破口

硬件突破优先级方面,光学套件和交互硬件受到产业较一致重视,其次半导体也受到重视。技术突破优先级方面,综合显示为交互技术—内容平台—渲染技术。此外,内容被大部分参与调研的产业人士认为是推动VR使用频率/开机率提升的最核心瓶颈,其后才是硬件和算法。综合来看,产业认为更强交互体验应在推动VR产业链拐点的首位,更丰富的应用和更轻量化硬件分列二、三位,最后才是渲染效果和硬件成本。

7.VRAR内容端

聚焦内容端,业内大约半数参与调研的产业人士认为互联网大厂开发的VR内容平台将成为VR内容生态拐点的主要驱动力;VR厂商自己开拓的内容生态也受到广泛关注,但主要驱动力尚未形成共识;此外,云内容平台和底层系统上软件开发标准化(安卓系统生态)也是VR内容生态发展的核心点。我们认为字节跳动收购Pico是国内VRAR内容端的标志性事件,而海外互联网大厂如Meta开发内容平台的模式已经过验证,因此我们看好国内互联网大厂如字节跳动、腾讯等公司后续对于VRAR内容生态的有机补充。