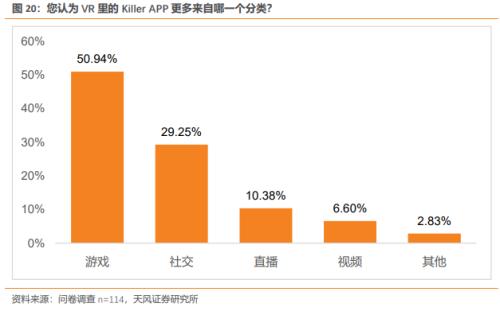

行业认为内容端的killer APP或将主要来自游戏分类,社交分类次之,视频和直播分类的app则仍有较大发展空间;与此对应行业对游戏最有望率先推动VR普及已形成一定共识,社交、直播、视频等分支功能也有一定认可度。游戏作为VR内容生态端的重要支柱,已经诞生出如《半衰期:爱莉克斯》的3A VR大作和《节奏光剑》轻度健身热门游戏;而国内Pico现阶段商店的应用数量和品质仍和主流VR游戏商店有一定差异,由于VR游戏主要通过引入海外经过验证的游戏丰富商店游戏生态,Pico近期也通过补充视频资源和研发社交娱乐内容逐步推动VR普及,其中社交领域或将具备killer APP的潜质,而随着腾讯选择由IEG部门成立软硬一体的XR业务线,国产VR游戏生态有望依赖头部企业逐步孵化。

8. VRAR用户生态&技术路径

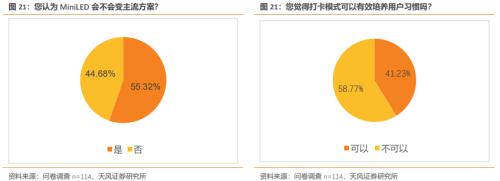

产业对于MiniLED能否变为主流方案仍有分歧。传统的菲涅尔透镜方案VR头显大多采用Fast-LCD屏幕,其光效可达90%,因此屏幕亮度较低也不会影响使用,而随着Pancake光学的普及,由于其光学特性折返后光效低于12.5%,在Fast-LCD屏幕下入眼亮度仅有上百尼特,因此行业内通常采用MiniLED或Micro OLED解决Pancake光学方案亮度不足的问题。

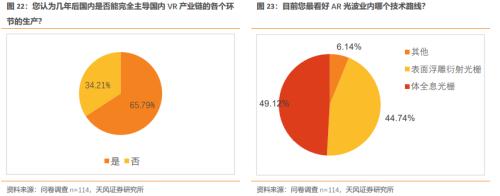

而在AR光波的技术路线方面,体全息光栅受到最多看好,表面浮雕衍射光栅看好度紧随其后。我们认为体全息光栅或将成为逐渐替代其他方案的AR主流技术,其在光学系统参数上的自由度更高,扩展性更强,同时复用性和成本更低。建议关注苹果(旗下公司Akonia拥有体全息光材料相关专利)

65.8%的参与调研的产业人士对未来国内能够完全主导国内VR产业链各个环节的生产持有信心,对于打卡反半价模式是否可以有效培养用户习惯反对态度略高于支持态度。

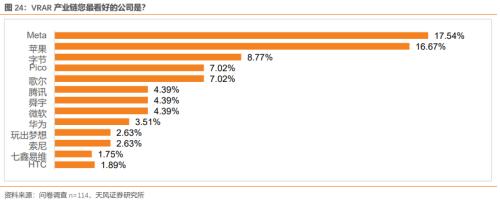

9.VRAR产业链最看好的公司&创业公司

从调研结果看,行业内对于既有硬件基础又有软件生态的公司如Meta、苹果、字节跳动(Pico)、等公司认可度相对较高,歌尔股份和舜宇光学科技作为产业链供应商也获得较大认可,腾讯、微软、华为、玩出梦想、Sony、Htc等有硬件布局的公司也具备一定认可度。我们也观察到苹果目前虽然暂未推出硬件产品,但在行业内的认可度已和行业龙头Meta相差无几,我们认为这从侧面反映出苹果在VRAR领域的产品力或将引发新一轮市场关注。

从对于创业公司的调研结果看,