数据显示,2021年印刷设备对准精度较同比提高了3.8%,且预计2025年和2030年,印刷设备对准精准度将分别较2021年提升14%和26%。

市场有可能忽略了一些重点就是,光伏企业正在找更多方法减少银浆用量。

首先是丝网印刷。

主、副主栅分别印刷,避免了多余复合印刷,同时不需要考虑副栅高度,也减少了银浆使用量。其次是铜电镀技术,通过电镀在光伏电极处沉积铜,实现了以铜来替代银浆的效果。

由于各种电极和印刷制造技术的进步,TOPCon、HIT等各类主流电池片,单位耗银量都出现了下降。2021年TOPCon电池正面单位耗银量同比下降13.8%,HIT电池同比下降15.2%。

可见,虽然目前光伏银浆没有受到巨头内卷的侵扰,帝科股份也在积极布局上游银粉以提高竞争力,但银浆单耗的下降、电池新技术路线的迭代、产能大规模释放等存在的价格战可能性,也将为银浆整个环节及帝科的前景,带来一些不确定性。

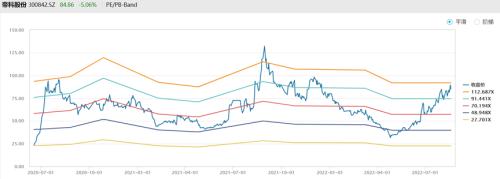

根据历史经验,帝科股份的历史估值分位走势,一旦到达动态PE分位的顶部区间,叠加行业层面的风吹草动,也不排除股价波动的风险。

帝科股份PE Band,来源:Wind金融终端

另外,根据以往化工企业直接转换赛道杀入硅料领域的经验,硝酸银生产厂商会不会杀入光伏银浆及银粉领域,仍然需要警惕。

同时,通威、隆基、保利协鑫这些行业巨头,彼此之间的博弈故事也在周五被疯狂传播,帝科如能深度绑定更多下游客户,或将免受行业一体化竞争趋势的“战火”波及。