海外生态方面我们认为Meta在资金、技术、平台等多个方面的扶持培育了有着良性循环的内容生态系统,并成功孵化多个VR游戏和应用从而带动销量攀升,而游戏作为VR内容生态端的重要支柱,已经诞生出如《半衰期:爱莉克斯》的3A VR大作和《节奏光剑》轻度健身热门游戏;而国内Pico现阶段商店的应用数量和品质仍和主流VR游戏商店有一定差异,由于VR游戏主要通过引入海外经过验证的游戏丰富商店游戏生态,2022年上半年Pico上线42款新应用,其中35款来自海外引入。Pico近期也通过举办VR明星演唱会、上线VR创作者激励计划、上线VR经典电影、联合卡塔尔世界杯观赛等方式丰富现有VR视频内容。国内VR软件生态短期或将以现有的视频资源为核心逐步展开,而随着腾讯选择由IEG部门成立软硬一体的XR业务线,国产VR游戏生态有望依赖头部企业逐步孵化。

2.调研VRAR企业概况

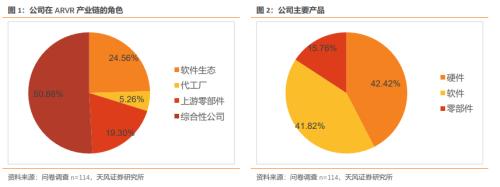

基于样本数量、代表性的考虑,天风数据研究团队选取了具备代表性的超100位VRAR产业人士,包括综合性公司、软件生态公司、上游零部件公司和代工厂。其中从业来看综合性公司占比50.9%,软件生态公司占比24.6%,上游零部件公司占比19.3%,代工厂占比5.3%,就VRAR发展趋势、VRAR厂商、上游景气度、产业突破口、技术路径、内容端变化和用户培养进行了问卷调查。

参与问卷调研的公司主要产品为硬件产品的公司占到42.42%,主要硬件为VR和AR,还包含少量MR产品;主要产品中为软件的公司占到41.82%,主要软件为交互算法、社交、游戏等;主要产品中为零部件的公司占到15.76%,包括光学套件、交互软件和半导体等。

3.VR市场容量:预计25E全球3000万+,国内500-1000万

25E全球 & 中国VR市场规模:参与调研的产业人士中,有71%认为3年内全球VR量级将达到3千万以上,36%认为将达到5千万以上。25E国内VR量级以500-1000万的预计为主流,另有近三分之一的公司认为国内VR量级将达到1000万以上。行业整体对未来VR市场整体持乐观态度。

Meta在去年突破了1000万的量级,截至2022年8月19日对应内容生态的应用约400款。我们认为在同样硬件平台的范式下(由菲涅尔迭代到Pancake方案),国内要在未来三年突破1000万的量级,除了硬件的迭代,内容生态的扩容也极为重要:以Pico目前内容生态约200款应用数量需要至少再翻一倍。